Seguramente, aunque sea usted una persona interesada en la economía y las finanzas, tiene la impresión de que cada vez es más complicado leer y entender las noticias relacionadas con los bancos y sector financiero en general. Por tanto, si es asiduo lector de los resultados de las entidades financieras que se hacen públicos cada trimestre seguro que se encuentra con un conjunto de indicadores bancarios que, aunque ya nos van resultando familiares, no llegamos a entender del todo: ROE, CET-1, fully loaded, NPLs, LCR, LTD, etc.

Vamos a intentar explicar de la forma más sencilla posible qué significan algunos de ellos.

Indicadores bancarios de rentabilidad

Para comenzar, hablemos de la importancia y de cómo medir la rentabilidad. Imaginemos una empresa con pérdidas continuadas. Todo el mundo entiende que esta empresa está condenada a la desaparición aunque solo sea porque nadie está dispuesto a perder dinero en un negocio año tras año. Las empresas necesitan obtener beneficios para poder subsistir a medio y largo plazo.

Desde hace años uno de los problemas a los que se enfrenta la banca es a su baja rentabilidad. Factores, por ejemplo, como tipos de interés cercanos a cero y costes de estructura (edificios, sistemas informáticos, personal, etc.) muy altos empujan a ello. Dos indicadores bancarios que miden la rentabilidad son:

- ROE (Return on Equity). Porcentaje de beneficio neto sobre patrimonio neto. Es el ratio que nos mide la rentabilidad que los accionistas obtienen por su inversión en la empresa. Este ratio es el más utilizado para calcular la rentabilidad. Se utiliza igualmente para las empresas no financieras. Nos dice cuánto gana la empresa (beneficio neto) y lo compara con las inversión de los accionistas en la misma (patrimonio neto = capital social aportado más reservas acumuladas).

- ROA (Return on Assets). Rentabilidad esta vez calculada sobre el total activo.

Indicadores bancarios de solvencia

Una buena definición de solvencia es la de "capacidad de absorber pérdidas". La crisis financiera de 2008 puso de manifiesto que los niveles de capital en el sistema bancario eran insuficientes. En España vimos cómo desaparecieron la mayor parte de las antiguas cajas de ahorro y algún gran banco nacional.

Tras la incorporación del euro como moneda única para 19 países de la Unión Europea (con sus consecuencias de política monetaria única, tipos de interés comunes y desaparición de los tipos de cambio nacionales), quizá el nacimiento de la Unión Bancaria haya sido el paso más importante en el proceso de construcción europea. El objetivo de la Unión Bancaria es lograr un sistema bancario europeo unificado, transparente y seguro, con el Mecanismo Único de Supervisión (MUS) y el Mecanismo Único de Resolución (MUR) como pilares básicos.

Las normas sobre necesidades de capital o solvencia bancaria se conocen como Basilea III y se cerraron en diciembre de 2017. Como curiosidad, según indicaba Margarita Delgado, subgobernadora del Banco de España, en una conferencia en octubre de 2019, Basilea III constaba de 1.868 páginas, frente a 28 páginas de Basilea I (1988) y 350 páginas de Basilea II (2004).

Los indicadores bancarios que miden la solvencia son los ratios de capital.En el numerador de estos ratios tendremos diferentes componentes del patrimonio neto del banco, mientras que en el denominador tendremos los denominados "Activos ponderados por riesgo". Con “Activos ponderados por riesgo” se quiere decir que los distintos componentes del activo del banco se multiplican por un porcentaje que refleje mejor los riesgos que asume el banco. No es lo mismo (en términos de garantías y de riesgos) una hipoteca que un préstamo personal, al igual que tampoco es lo mismo un préstamo a una empresa que a un Estado de la zona euro.

Según se vayan incluyendo en el numerador del ratio instrumentos de patrimonio de mayor a menor calidad tendremos tres ratios (o indicadores bancarios), los tres frecuentemente utilizados:

- CET-1. Common Equity TIER-1. Capital ordinario de nivel 1. Se trata de los instrumentos de máxima calidad, básicamente el capital social, sus primas de emisión y las reservas.

- TIER-1. Capital de primera categoría. Se añade a los componentes anteriores otros instrumentos financieros, con determinadas características, no incluidos en el ratio anterior.

- Capital Total. En este ratio ya se incluyen todos los instrumentos financieros de capital propio del banco. Sin entrar en más detalles, los recursos propios se clasifican en TIER-1 y TIER-2 (de segunda categoría).

Estos ratios no son directamente comparables con otros que se utilizan en el análisis de empresas no financieras, como pueda ser el ratio Patrimonio Neto/Total Activo.

En ocasiones, junto a los indicadores bancario anteriores, nos encontramos las palabras “fully loaded” ¿Y esto qué indica? Que nos encontramos en un periodo transitorio y que el ratio se ha calculado con las exigencias futuras después de este periodo transitorio. En cambio, si el resultado se ha calculado con las exigencias actuales se denomina “phased-in”.

Indicadores bancarios que miden la calidad de los activos

La esencia del negocio bancario consiste en prestar bien a los clientes (activo del balance del banco) para tranquilidad y protección de los depositantes (pasivo del balance). Unos préstamos fallidos pueden ocasionar problemas importantes a cualquier entidad. Por tanto, la calidad de los activos de una entidad financiera es de gran importancia y para conocer cuál es su estado de usa el indicador bancario NPL.

- NPL (Not Performing Loans). Es la ratio de préstamos dudosos. Cuando una operación lleva 90 días impagada pasa a la situación de "morosidad". El banco deja de liquidar intereses (lo que significa que deja de percibir "ingresos" por intereses en su cuenta de resultados) y además tiene que realizar una "dotación" por un importe determinado (que significa que tiene que anotar un coste en su cuenta de resultados). Es decir, una situación "normal" se transforma en un "problema". Donde había un beneficio (por el cobro de los intereses) ahora hay una pérdida importante (no hay ingresos por intereses y además hay que contabilizar una dotación). La ratio NPL mide qué porcentaje del total de préstamos están en esta situación de “dudoso” o morosidad.

Indicadores bancarios para medir el apalancamiento y la liquidez

En relación al apalancamiento, uno de los problemas que amenaza la solvencia de una entidad de crédito (y de cualquier empresa) es un endeudamiento excesivo (o alto apalancamiento). El ratio de apalancamiento busca limitar el endeudamiento del banco. Resumidamente, en el numerador de la ratio se incluye el capital TIER-1(que ya hemos visto anteriormente que es "capital de primera categoría") mientras que en el denominador se incluye la "exposición total de la entidad" (suma de los valores de exposición de todos los activos y partidas fuera de balance, con algunos ajustes). El valor mínimo fijado para este ratio es del 3%.

El total activo de todas las entidades de crédito que aparece en las últimas estadísiticas supervisoras del Banco de España asciende a 3,921 billones de euros. La "exposición total" de las entidades incluida en el ratio, para que podamos hacer una comparación, asciende a 3,767 billones de euros.

Uno de los riesgos implícitos en la actividad bancaria (y de cualquier empresa) es el riesgo de liquidez. Este riesgo se materializa cuando una institución no tiene recursos monetarios líquidos suficientes para hacer frente a los pagos previstos contractualmente (y los no previstos). Dos indicadores bancarios que miden la liquidez son el LCR y el LTD:

- LCR (Liquidity Coverage Ratio). Ratio de cobertura de liquidez. Es una medida calculada para un horizonte temporal de 30 días donde se exige mantener una base de activos muy líquidos, que cubra el 100 % de los flujos netos esperados para dicho periodo.

- LTD (Loan to Deposit). Ratio créditos-depósitos. Si el ratio supera el 100% quiere decir que los créditos superan a los depósitos en el balance del banco. Si el menor que 100% significa lo contrario, que los depósitos son superiores a los créditos.

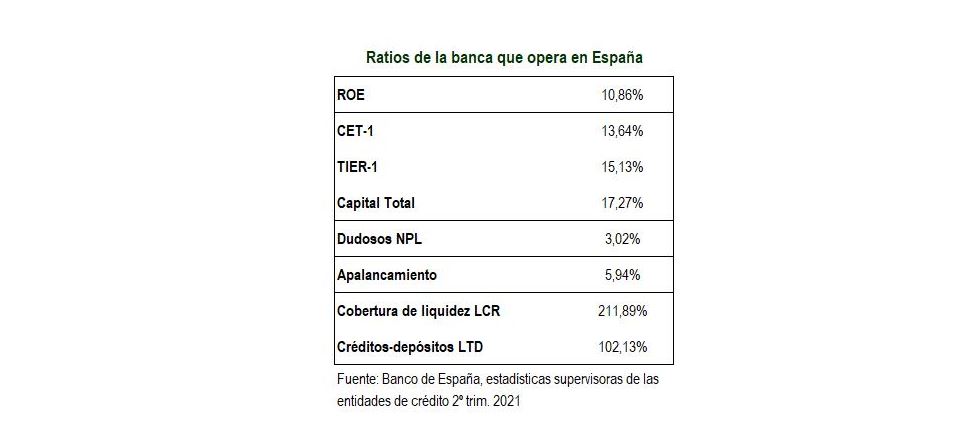

El 19 de octubre el Banco de España publicó las estadísticas supervisoras de las entidades de crédito que operan en España correspondientes al segundo trimestre de 2021. A efectos prácticos, para que pueda trasladar a casos reales los indicadores ofrecidos anteriormente, le mostramos en el siguiente cuadro los resultados de los indicadores comentados según los datos ofrecidos por el Banco de España de forma general para el sector financiero.

Esperamos que tras la lectura de este artículo, el complejo mundo de los indicadores bancarios, que no vienen más que a mostrar la salud de las entidades financieras, sea más entendible para aquellos que no son grandes expertos en economía y finanzas, dos materias que están presentes en el día a día de los ciudadanos.