Si ha pinchado usted el enlace a este artículo es porque seguramente habrá visto bastantes veces el acrónimo EBITDA en titulares de prensa referidos a grandes empresas, sobre todo en tiempos de crisis como los actuales.

En español EBITDA significa Beneficios Antes de Intereses, Impuestos, Depreciaciones y Amortizaciones (Earnings Before Interest Taxes Depreciation and Amortization). Es un indicador de los más aceptados y utilizados en el mundo de las finanzas y análisis de empresas pero también un indicador muy controvertido.

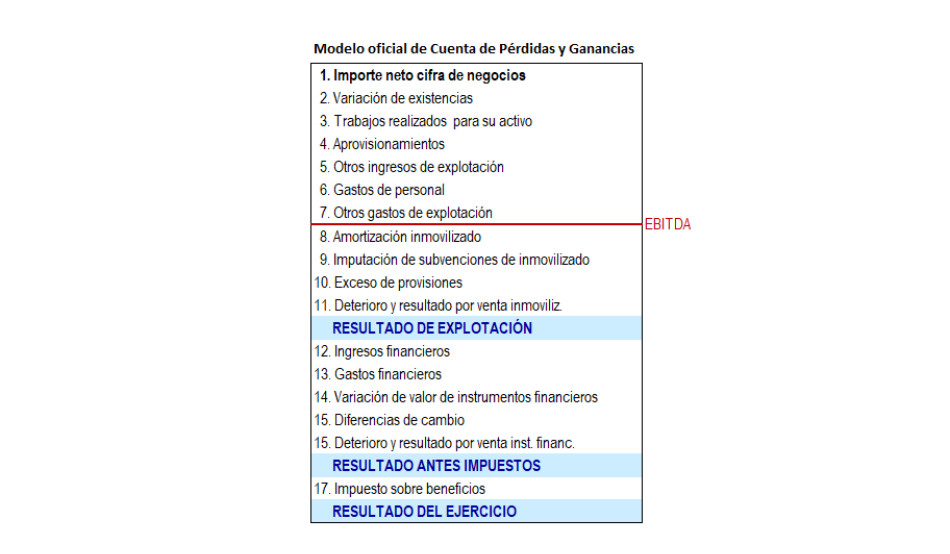

Para empezar, el EBITDA no aparece en el modelo oficial de Cuenta de Pérdidas y Ganancias del Plan General de Contabilidad español y, por tanto, la empresa que lo utilice debe explicar cómo lo calcula puesto que no hay una definición que sea unánimemente aceptada.

EBITDA, un primer indicador de la salud económica de la empresa

Como vemos, el EBITDA es un primer indicador de la salud económica de la empresa: el EBITDA no puede/debe ser negativo puesto que ello significa que los gastos ordinarios del negocio, aquellos que son consustanciales con la actividad de la empresa (los "gastos de explotación") superan a las ventas del negocio, a los ingresos ordinarios. Un EBITDA negativo supone que abrir la puerta de la empresa cada día ya supone más gastos que ingresos. Una empresa en estas condiciones no puede sobrevivir. Está abocada al cierre, salvo algunas excepciones que veremos más adelante.

Un indicador de la capacidad de generación de caja

Realmente, lo normal es que, además del EBITDA, tanto el resultado de explotación como el resultado final de una empresa sean positivos. Pero, si nos fijamos bien, además de un indicador de "beneficio" el EBITDA nos da también un indicador de "generación de caja". El EBITDA es el dinero que genera la empresa para poder pagar los intereses de la deuda, el impuesto de sociedades, las inversiones necesarias para el mantenimiento y crecimiento de la empresa, además de poder pagar el principal del endeudamiento bancario (si nos fijamos bien, en la cuenta de pérdidas y ganancias solo aparecen los gastos financieros: los intereses de la deuda, no el capital pendiente).

Esta es la principal ventaja del EBITDA: es un indicador a la vez muy fácil de calcular y muy objetivo, pues no está sujeto a interpretaciones. ¿Qué quiere decir esto? Pues que las amortizaciones y dotaciones son apuntes contables que no suponen un pago en efectivo y que son consecuencia de estimaciones de vida útil de los activos de la empresa. A partir de aquí, el resultado de explotación puede ser muy diferente según los criterios utilizados por la empresa a la hora de dotar amortizaciones y dotaciones. Por ello decimos que el EBITDA es objetivo; por lo menos es más objetivo que el resultado de explotación.

¿Qué tenemos debajo del resultado de explotación? Pues, por ejemplo, los gastos financieros. Un elevado endeudamiento generará unos elevados intereses y es posible incluso que el dinero generado por el negocio ordinario se tenga que destinar a pagar intereses a los bancos. Ocasionando en algunos casos que un buen negocio mal financiado al final se transforme en una empresa en pérdidas.

El EBITDA, también para medir el grado de endeudamiento

Justamente para medir el grado de endeudamiento y la capacidad de pago es para lo que más se utiliza el EBITDA. Casi siempre se van a calcular dos ratios para ver cuánto está endeudada la compañía y, por tanto, cuánto es de solvente. Los dos ratios son:

- EBITDA/Gastos financieros y

- Deuda Financiera Neta/EBITDA.

Vemos como el primer ratio se puede calcular directamente con la cuenta de pérdidas y ganancias. Aunque nunca se debe dar un valor para los ratios (puesto que hay infinidad de casos posibles), este ratio debe ser mayor que 4 o 5 veces. Si nos fijamos un poco, un ratio EBITDA/Gastos financieros igual a 1 significa que todo el dinero generado por la compañía se destina a intereses. Un ratio menor que 1 significa que ni siquiera se pueden pagar los intereses. En ambos casos, la empresa tendrá pérdidas a final de año.

El segundo ratio nos dice si le empresa está muy endeudada. Normalmente un ratio mayor de 3,5 o 4,0 veces ya es un valor muy alto (lógicamente, dependiendo del sector). ¿Qué es eso de "deuda financiera neta"? Pues es la deuda financiera (principalmente bancaria) restándole la tesorería que la empresa tiene disponible. El concepto "deuda financiera neta" también se ha impuesto y, por tanto, debemos aceptarlo (aunque también pueda ser cuestionado).

Un indicador controvertido

¿Por qué es controvertido el EBITDA? Pues porque también es una forma de desviar la atención. Cuando una empresa tiene problemas graves, que se reflejan en el resultado final del ejercicio (pérdidas), se presenta el EBITDA positivo. Un EBITDA que puede ser insuficiente para atender la deuda financiera. Incluso un EBITDA menguante que refleja un problema más grave que el del endeudamiento: el problema de una empresa condenada a medidas traumáticas para su supervivencia y con un futuro incierto.

¿Cuándo es aceptable un EBITDA negativo?

¿Y cuándo podemos aceptar un EBITDA negativo? Pues cuando estamos ante un proyecto en fase de lanzamiento y crecimiento. Determinados proyectos tienen que asumir desde el inicio casi todos los gastos de explotación pero sin ingresos iniciales. Deben esperar a ir captando clientes y generando ingresos poco a poco. Pensemos en una autopista de peaje. O en un negocio de contenidos audiovisuales, que debe pagar por los contenidos y esperar a ver si consigue clientes que se suscriban. Si lo pensamos bien, en estos casos debemos esperar algunos meses o años con EBITDA negativos y pérdidas en la cuenta de resultados.

Por tanto, a la hora de valorar empresas, debemos tener en cuenta muchos aspectos, debemos hacernos muchas preguntas y esperar respuestas coherentes. El EBITDA tiene sus ventajas indiscutibles pero no nos pueden confundir con él. Una empresa sana y con futuro debe tener EBITDA positivo, resultado de explotación positivo y resultado final del ejercicio positivo (beneficios).

Ojalá después de haber pinchado en este enlace y haber llegado hasta aquí le haya servido para entender mejor que es eso del EBITDA.