¿Qué relación hay entre el balance y la cuenta de resultados de una empresa? En el funcionamiento habitual de las empresas no es lo normal cobrar las ventas en efectivo. Como tampoco lo es pagar en efectivo nuestras compras a nuestros proveedores. La parte pendiente de cobro de las ventas realizadas se refleja en la partida de clientes. Y la parte pendiente de pago de nuestras compras es una deuda con proveedores.

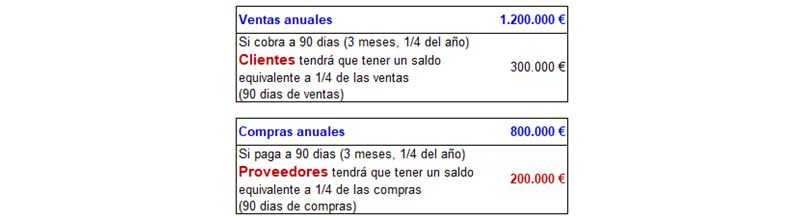

En el cuadro siguiente mostramos un ejemplo de compras y ventas, suponiendo que nuestra empresa todo lo vende con un plazo de cobro de 90 días y todo lo paga igualmente a 90 días.

Si en nuestro balance los clientes superan los 300.000 € es que no estamos cobrando a los 90 días que pensamos. Tenemos retrasos en los cobros. O incluso algún cliente que no paga. Esto se puede ver desde un punto de vista interno (¿qué está pasando con mi empresa?) o desde un punto de vista externo, por ejemplo, cuando un banco está estudiando una solicitud de financiación y el empresario le explica al banco que ellos cobran a los 90 días. Algo no cuadra.

Las mismas reflexiones podemos hacer si comparamos las compras con la cifra de proveedores. Si la deuda con proveedores, en nuestro ejemplo, es mayor que 200.000 € se puede pensar que la empresa se está retrasando en sus pagos, bien por descuido o por falta de liquidez. En el primer caso no damos una buena imagen, en el segundo caso tenemos un problema, que puede ser transitorio o estructural.

Como comentamos en el artículo dedicado a la cuenta de resultados, para sacar conclusiones sobre una empresa necesitamos dos o tres años. Si las ventas crecen, por ejemplo, un 15% anualmente (y las condiciones de ventas son las mismas), la partida de clientes debe crecer también un 15%. Si la partida de clientes crece más que ese 15%, es decir, si el periodo medio de cobro se incrementa, debemos preguntarnos por qué.

Y lo mismo podemos extrapolar a las compras. Si la partida de proveedores crece porcentualmente más que las compras debemos preguntarnos qué está pasando en la empresa.

Análisis de las compras y las ventas

Ya puestos a analizar las compras y ventas, otro aspecto que habrá que ver es cómo evolucionan conjuntamente: si las ventas crecen más que las compras estamos mejorando nuestro margen, si para vender algo más necesitamos comparativamente mayores compras, entonces estamos perdiendo margen. Utilizo el término “margen” sin ningún apellido, para que así sea más fácil su comprensión.

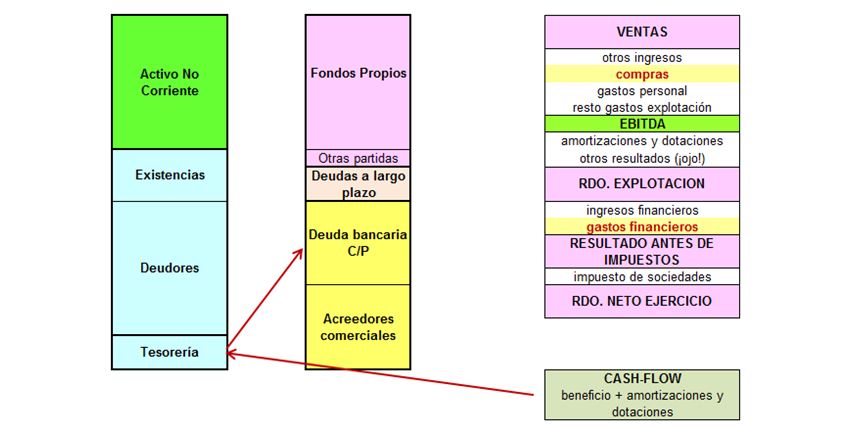

Antes de seguir adelante recordemos los conceptos básicos ya vistos en entradas anteriores. El activo representa la inversión de la empresa y el pasivo su financiación. Debe = Haber. Activo = (Pasivo + Patrimonio Neto). Las existencias y clientes (activo) deben ser financiados, con proveedores o con deuda bancaria (pasivo). Se observa cómo los proveedores (pasivo) nos “prestan” dinero para nuestro día a día, para financiar parte de nuestros clientes y existencias (activo).

Al finalizar el ejercicio contable el resultado neto (cuenta de resultados) se incorpora al patrimonio neto de la empresa (balance). Si hay beneficios se incrementará el patrimonio neto. Si algún año se tiene pérdidas, restarán al patrimonio neto. Pérdidas continuadas se “van comiendo” el patrimonio neto de la empresa y, al cabo de unos años, acabará cerrando la empresa, o presentando concurso de acreedores, o quebrando.

Es conveniente insistir en que “gastos financieros” son los intereses y comisiones de las operaciones de financiación. No se incluye el capital prestado.

Deudas y cash-flow

¿Cómo se pagan entonces las deudas? Pues las deudas se pagan con la tesorería disponible. En una expresión “más técnica”: las deudas se pagan con el cash-flow generado.

¿Qué es el cash-flow? Se llama cash-flow, y es un concepto muy utilizado en las finanzas y la contabilidad, a la suma de beneficios más amortizaciones y dotaciones. Recordemos que las amortizaciones y dotaciones son un gasto contable que no supone una salida de dinero de la empresa. Por tanto, se suman al beneficio dichos conceptos contables y tenemos el cash-flow, o flujo de caja si queremos una traducción en español.

Creo que con el siguiente gráfico se puede entender mejor lo que estamos intentando explicar:

El flujo de caja (tesorería generada) es lo que permite atender las deudas bancarias.

El pago de las deudas bancarias no es un gasto que se incluya en la cuenta de resultados. Como tampoco las inversiones en inmovilizado son un gasto en la cuenta de resultados. Para invertir en inmovilizado o generamos tesorería para ello o tenemos que acudir nuevamente al banco a solicitar financiación.

El balance y la cuenta de resultados tienen funciones distintas y por ello son dos estados financieros diferentes. Como reflejo de una única realidad económica ambos documentos están vinculados entre sí. Debemos entender la lógica económica de dichas relaciones. Si lo pensamos un poco, deben ser coherentes con la realidad que estamos intentando entender.