El balance es la foto de la empresa el último día del ejercicio económico (un año). Normalmente las empresas cierran ejercicio a 31 de diciembre pero dependiendo del sector pueden cerrar en otra fecha. Por ejemplo, después de las rebajas si es una empresa comercial (precisamente una justificación de las rebajas es liquidar existencias para empezar un nuevo ciclo comercial) o el 30 de junio si es un club de fútbol (fecha en que termina la temporada).

Vamos a ir avanzando en el gráfico que ya compartimos en un anterior post.

En este momento estamos dentro de la ciencia de la Contabilidad, que utiliza un lenguaje propio que permite identificar, medir y comparar cualquier tipo de negocio en cualquier parte del mundo. Es necesario, por ejemplo, comprender el concepto de “partida doble”, que significa que cada hecho económico lo debemos descomponer en dos partes separadas e iguales:

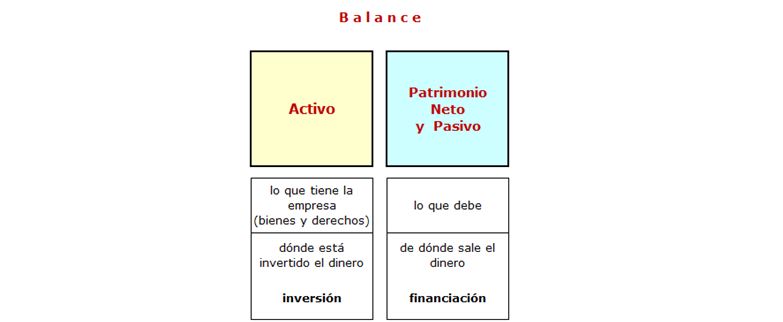

Activo = Patrimonio Neto + Pasivo

Debe = Haber

Cargos = Abonos

El activo de una empresa

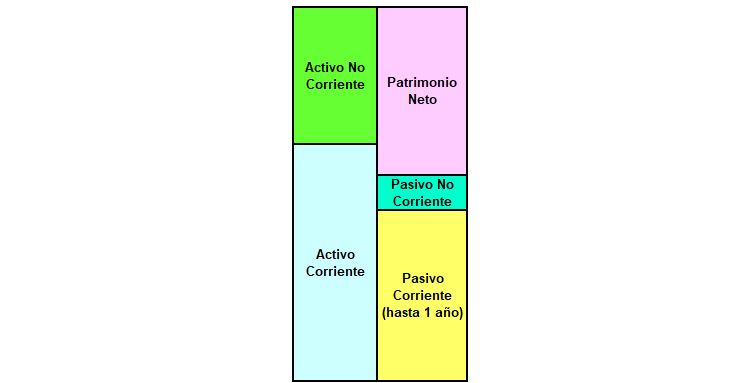

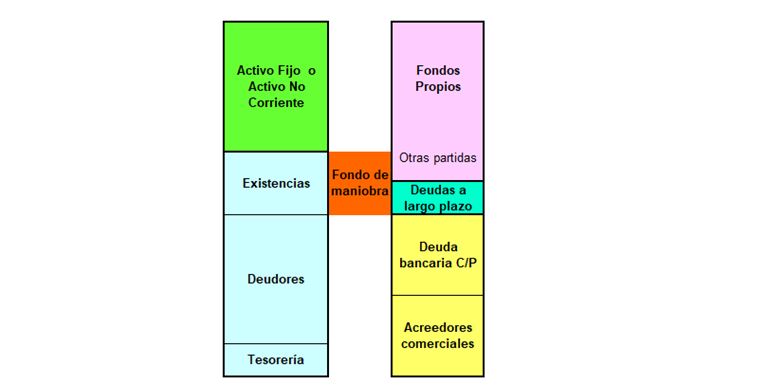

El activo no corriente recoge aquellos activos (fijos o inmovilizados en lenguaje contable) que la empresa necesita para realizar su actividad: edificios, oficinas, instalaciones, maquinarias, vehículos, mobiliario, etc. Estos ejemplos serían todos “inmovilizado material”. Pero también una empresa puede tener “inmovilizado inmaterial”: el ejemplo más fácil es el de una concesión administrativa que da derecho a ejercer una determinada actividad, o el derecho de uso del estadio en los casos de clubs de fútbol que no lo tengan en propiedad. También puede existir “inmovilizado financiero”: pensemos por ejemplo en participaciones accionariales en otras empresas.

El activo circulante recoge aquellos bienes y derechos relacionados con su actividad diaria. Lo podemos dividir en tres grandes partidas: existencias, deudores y tesorería. Existencias es lo que vende la empresa (una empresa de servicios, por ejemplo, no tendrá existencias). Deudores son derechos de cobros, la partida más importante dentro de deudores será normalmente “clientes” (ventas realizadas a plazo no cobradas todavía). Dependiendo del sector y actividad la partida de clientes será más o menos importante dentro del balance. Si todo se vende al contado no habrá clientes.

¿Qué es el patrimonio neto?

En la parte derecha del balance, arriba, tenemos el patrimonio neto. El patrimonio neto se puede decir que es aquello que la empresa debe a sus dueños. No es una deuda que los accionistas puedan exigir a la empresa. Pero nunca debemos perder de vista que es un dinero que corresponde a los dueños. Los accionistas deben estar en condiciones de poder recuperar su inversión cuando lo estimen oportuno.

Las empresas tienen la obligación de devolver sus deudas con terceros. Pero las empresas no tienen obligación alguna de pagar nada a sus accionistas. Tampoco los accionistas tienen obligación alguna de aportar capital. Por eso las empresas quiebran, porque empiezan a perder dinero y dejan de ser rentables para sus propietarios.

Dentro del patrimonio las partidas más importantes suelen ser:

1) el capital social que se aportó inicialmente o en un momento posterior mediante la correspondiente “ampliación de capital”

2) las reservas, que son los beneficios no repartidos de años anteriores que se han ido acumulando al patrimonio neto de la empresa

3) los resultados de ejercicio recién terminado

4) otras partidas, como subvenciones recibidas

El pasivo a largo plazo normalmente corresponde a préstamos bancarios a largo plazo.

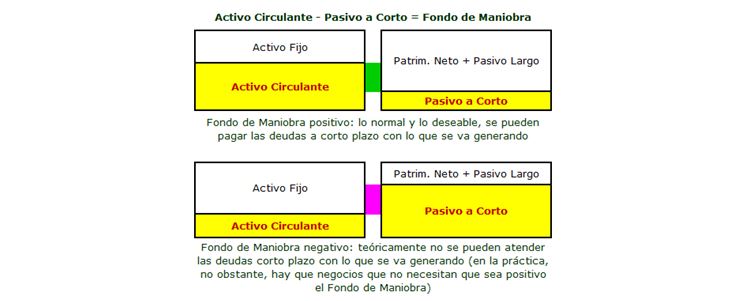

Si nos detenemos a pensar un poco, podemos llegar a la conclusión de que lo lógico para la estabilidad de una empresa es que su patrimonio neto y sus deudas a largo plazo financien sobradamente su activo fijo, es decir, los inmovilizados que de forma permanente requiere la empresa para desarrollar su actividad. (Y, si lo pensamos bien, también deberían financiar parte de las existencias que siempre va a necesitar la empresa. Esto tiene que ver con el fondo de maniobra que veremos a continuación).

Los activos y pasivos circulantes

Una vez que una empresa empieza su actividad, y empieza a vender, se van generando simultáneamente partidas de activo circulante y de pasivo circulante, surgen por la propia dinámica de la actividad (existencias, clientes, caja, proveedores, impuestos, etc.).

Son “proveedores” aquellos que suministran las compras directamente relacionadas con la actividad.

Sobre la estructura del balance

En el activo, la proporción activo fijo / activo circulante será diferente según cada sector. Igualmente, la composición del activo circulante dependerá de la actividad desarrollada (más o menos existencias, más o menos clientes...). En el pasivo, el sector también influye, pero su composición depende en última instancia de las decisiones del empresario (mayor o menor proporción de recursos propios/deuda: 80/20; 50/50; 40/60; 20/80...).

El fondo de maniobra

El activo total ya hemos visto que es igual al patrimonio neto más pasivo, pero el activo circulante no será igual al pasivo circulante. La diferencia entre ambas partidas se denomina fondo de maniobra.

La estabilidad de los balances

Mientras que las cuentas de resultados son cambiantes cada año, y así debe ser además siempre y cuando sea para mejor, los balances deben ser estables año a año, si acaso deben ir creciendo poco a poco acompañando al éxito de la cuenta de resultados.

Como sucedía con las cuentas de resultados, es conveniente:

1) disponer de varios años

2) convertir las distintas partidas del balance en porcentajes sobre un total balance igual a 100

3) como también hacíamos con las cuentas de resultados, ver las variaciones de un año a otro de las diferentes partidas.

En nuestro proceso de ir entendiendo los estados financieros, deberíamos ser capaces de reflexionar, por ejemplo, sobre estas cuestiones iniciales:

- ¿Cuánto crece el balance en los últimos años?

- ¿En qué partidas crece, en inmovilizado, en existencias, en deudores?

- ¿Cómo se financia este crecimiento, con recursos propios, endeudamiento bancario, proveedores?

- ¿Qué porcentaje representa el patrimonio neto sobre el balance? ¿Es alto o pequeño? ¿Sube o baja?

- ¿Cuáles son las partidas más importantes en el activo y en el pasivo?

- ¿Qué porcentajes representan sobre el balance las partidas más relevantes?

- ¿Cómo es el fondo de maniobra?

- ¿Existe equilibrio entre las grandes partidas del balance

En resumen, el balance es una foto de la empresa. Si tenemos dos fotos de dos momentos diferentes podemos comparar. Si hacemos un pequeño esfuerzo con los números en bruto, agrupándolos por conceptos y convirtiéndolos en porcentajes, seguramente seremos capaces de entenderla mejor y poder opinar sobre ella.