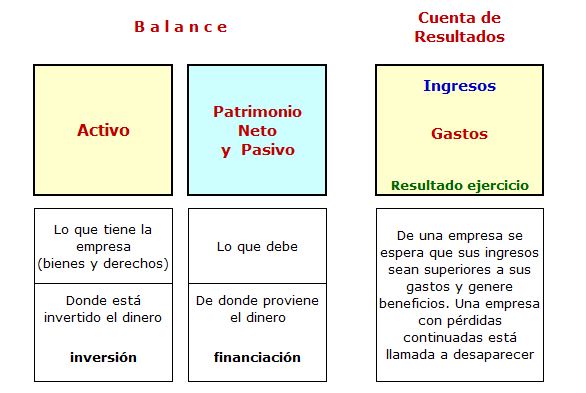

El objetivo fundamental de los estados financieros es “reflejar la imagen fiel” de la empresa en cada momento. Para ello se utiliza la contabilidad. Gráficamente, y de forma muy resumida, las empresas se representan de esta forma.

Para comenzar, habrá que ver qué significan conceptos que permanentemente oímos o leemos y encajarlos en la representación contable de las empresas. Solo a partir de ahí empezaremos a entender los estados financieros. Llegados a ese punto, según el interés de cada uno, se podrá evolucionar desde el simple entendimiento hacia un análisis más razonado. Y, como pasa con otros muchos conocimientos, probablemente le vayamos cogiendo afición y ya no dejemos de prestar atención a las noticias de empresas y negocios.

Qué es el activo de una empresa

Pensemos en esos grandes almacenes que ahora mismo tiene en mente, o en alguna cadena de supermercados. “Eso” en lo que está pensando es el activo de esas empresas: sus edificios, mobiliario, existencias, el dinero en la caja al final del día, etc. En este tipo de empresas, podemos imaginar que dentro de su activo la parte más importante serán los inmuebles, ¿o serán las existencias?, y puesto que las ventas se hacen casi todas al contado o con tarjetas deben tener dinero en caja o en bancos (una venta con tarjeta, para la empresa, es dinero que entra en la cuenta bancaria en vez de en la caja física; para el cliente, una compra con tarjeta puede tener diferentes modalidades). Por vender al contado no tendrán clientes pendientes de cobro. ¿Y los empleados, en qué parte del balance están? En ninguna. Los empleados pueden ser “los recursos más valiosos de las empresas” pero no están “contabilizados” como activos.

Si podemos imaginar, más o menos, cómo puede ser el activo de una empresa según su actividad (el lado izquierdo del balance), sobre el patrimonio neto y pasivo (el lado derecho del balance) no podemos ni debemos imaginarnos nada. Cada empresa es diferente una de otra. Habrá empresas muy endeudadas y otra casi sin deudas. Y esto no quiere decir, en principio, que unas empresas sean “mejores” que otras con solo este dato.

La capacidad de obtener beneficios todos los años

¿Cómo se puede pensar que una empresa es mejor que otra? Pues principalmente por su capacidad de obtener beneficios todos los años. Llega el momento de irnos a la cuenta de resultados o cuenta de pérdidas y ganancias. En este documento se recogen todos los ingresos y gastos del ejercicio económico (un año). La diferencia serán beneficios o pérdidas.

Normalmente las primeras preguntas que se hacen sobre una empresa es cuánto vende y cuánto gana. Si nos fijamos, desgraciadamente es de lo primero que también se suele preguntar sobre las personas: “¿cuánto ganará y qué patrimonio tendrá esa persona?”.

Con solo conocer lo que vende y lo que gana una empresa en los dos últimos años ya podemos sacar las primeras impresiones. ¿Vende más y gana más? ¿Vende más pero gana menos? ¿Vende menos pero gana más? ¿Está perdiendo ventas y ganando menos? “¡No me digas que ha entrado en pérdidas!”.

Sobre el endeudamiento

Antes de seguir adelante hay que detenerse un momento para recalcar esto: ninguna empresa puede presentar pérdidas varios años seguidos; esa empresa estaría condenada al cierre. Es tan evidente como que ninguna persona puede gastar permanentemente más de lo que ingresa. Si es un joven al que le sucede esto, o sus padres le ponen el dinero o lo tiene que pedir prestado a alguien (si es a un banco, seguramente con el aval de los padres). Con las empresas ocurre lo mismo. O los accionistas aportan capital o se acude al endeudamiento.

La diferencia entre mayores gastos que ingresos la tiene que aportar alguien: o los accionistas o, normalmente, los bancos, lo que es una de sus actividades fundamentales: conceder financiación.

Por cierto, aquí tenemos una nueva oportunidad de reflexionar sobre la salud de una empresa: ¿es voluntario su mayor endeudamiento de un año para otro, es decir, solicitado y concedido por el banco? ¿O su mayor endeudamiento simplemente se debe a que ha dejado de pagar a sus acreedores y se están acumulando las deudas?

Los gastos del personal que mencionábamos más arriba sí aparecen en la cuenta de resultados. Pero, ojo, el posible préstamo que hemos mencionado en el párrafo anterior no es un ingreso que se incluya en la cuenta de resultados.

Parece que se complica un poco el camino. Pero no crean. Si lo piensan, ya sabemos lo que es un balance y una cuenta de resultados, e incluso podemos sacar algunas conclusiones con muy pocos datos. Propongo dejarlo aquí y seguir avanzando en una próxima entrada.