En el ámbito del análisis de empresas existe una frase muy utilizada que dice, más o menos, así: “el beneficio es una opinión, la caja es un hecho”. Más de un amigo me ha llamado alguna vez para comentarme que cómo era posible que su asesor le dijera que el negocio iba bien y que tenía beneficios cuando en su día a día cada vez estaba más agobiado por problemas de falta de liquidez.

Una empresa que va creciendo cada vez requiere mayor atención: más trabajadores, más compras, más clientes, más incidencias, etc., etc. Todo esto es la realidad. Y todo esto, reflejado en el balance, se materializa en más existencias que gestionar, más clientes que cobrar, más proveedores que atender… es lo que en términos contables se llama “gestión del capital circulante”.

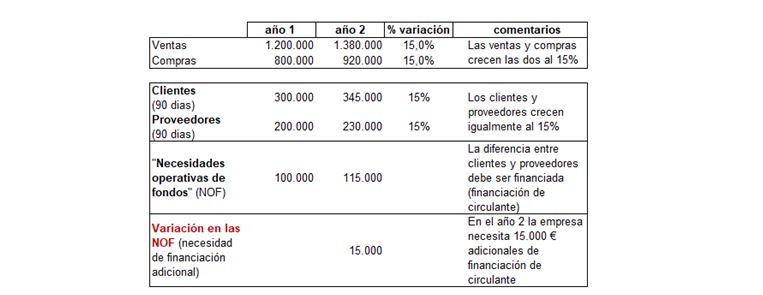

Vamos a completar un ejemplo que vimos en la anterior entrada en UniBlog en el que hablábamos de la relación entre el balance y la cuenta de resultados:

Una empresa en crecimiento va teniendo normalmente mayores necesidades de financiación de circulante, porque mayores ventas implican mayores clientes por cobrar y mayores existencias que mantener, y aunque parcialmente recibamos financiación espontánea de proveedores lo normal es que las necesidades de financiación vayan creciendo. A esta diferencia entre ‘deudores más existencias’ menos ‘proveedores y otros acreedores’ se le llama “necesidades operativas de fondos” o “capital circulante”, depende del autor.

Lógicamente, estas mayores necesidades de financiación se pueden afrontar con los beneficios obtenidos cada año, es decir, reinvirtiendo lo ganado en el crecimiento de la propia empresa. Pero no es lo habitual puesto que el porcentaje de beneficio neto sobre las ventas no llega a ser suficiente. Lo habitual es tener que acudir a nuestro banco de confianza y solicitar una cuenta de crédito para “financiar circulante”.

Cuando llega la hora de pagar el IVA

Volviendo al primer párrafo, muchos emprendedores que están empezando sus negocios se reconocerán en el momento de tener que liquidar y pagar el IVA a Hacienda y seguramente no tener dinero para ello, precisamente porque tienen clientes y/o trabajos que cobrar.

Por cierto, ¿dónde está el IVA en los balances y cuentas de resultados? Pues el IVA no está porque los importes son sin IVA, excepto en el balance, en la cuenta de Hacienda Acreedora por IVA a pagar (pasivo circulante) o Hacienda Deudora por IVA a devolver (activo circulante).

Cuando vemos las cifras de ventas y de gastos, de activos y pasivos, todas ellas están sin IVA. Este es un aspecto que frecuentemente se olvida a la hora de entender los estados financieros.

¿Es el beneficio una opinión?

¿Y por qué se dice que el beneficio es solo una opinión? Pues porque las cifras de amortizaciones y dotaciones son subjetivas. Son estimaciones de deterioros. Pueden ser, incluso, “ajustadas” al alza o a la baja según interese presentar mayores o menores beneficios, dependiendo del momento de la empresa. Menos amortizaciones y dotaciones, más beneficio. Más amortizaciones y dotaciones, menos beneficio. Por todo esto se dice que el beneficio es una opinión.

¿Y por qué se dice que la caja es un hecho? Pues está claro. Consulten su saldo bancario o miren la cartera que llevan en el bolsillo. Dinero contante y sonante. Disponible para lo que necesiten.

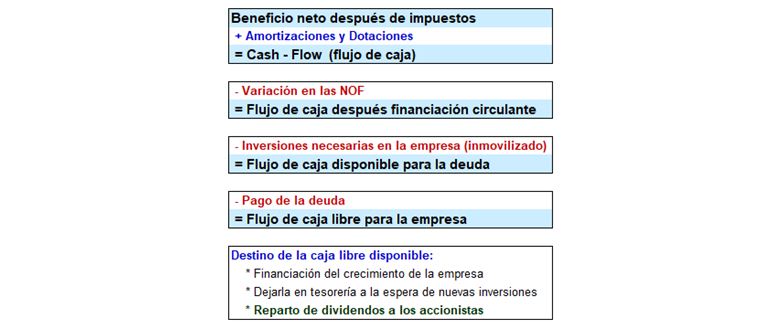

Utilizando los párrafos anteriores como introducción, vamos a presentar un cuadro con el camino que recorre el beneficio hasta convertirse en dinero disponible. Puede ser utilizado como resumen de lo explicado y como repaso de conceptos básicos de finanzas y contabilidad:

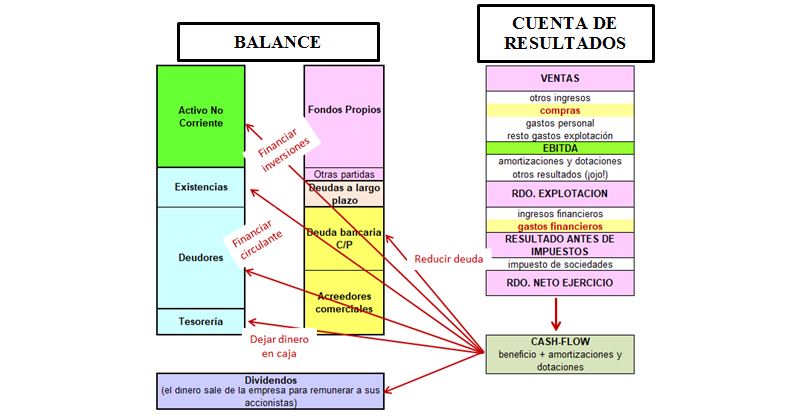

Utilizando nuestro gráfico que refleja el balance y la cuenta de resultados, y que ya hemos visto en post anteriores, lo podemos representar así:

En resumen, el beneficio es la demostración de que el negocio funciona y la garantía de permanencia en el tiempo, dando trabajo a sus empleados y rentabilidad a sus accionistas. Pero a veces el beneficio no se traduce en caja automáticamente. Sobre todo en fases de crecimiento elevado. Debemos prever las necesidades de financiación para anticiparnos a los problemas. Utilizando otra frase recurrente: no es mejor médico el que cura las enfermedades cuando las hay sino el que las previene para que no aparezcan.

Con el presente post terminamos la serie de cinco artículos dedicados a intentar entender, de la forma más fácil posible, los balances y cuentas de resultados de las empresas.

Seguramente más adelante surgirán algunos otros artículos dedicados a esta materia. Mientras tanto, espero que al menos hayan servido como punto de partida para introducirse en el apasionante mundo del conocimiento de las empresas.