La necesidad de ayudas a las empresas es una cuestión de gran importancia en la actualidad, pues el futuro económico y de muchas personas dependen en gran medida de la continuidad de su actividad. El 13 de marzo se publicaba en el BOE el "Real Decreto-ley 5/2021 de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la COVID-19", con un importe dotado de 11.000 millones de euros.

¿Y qué abarca la solvencia empresarial? Bajo la denominación "empresarial" se incluye tanto a empresas como a autónomos personas físicas (existen más de tres millones de autónomos en España). De la "solvencia" depende la continuidad de cualquier tipo de actividad económica. Detrás de cada empresa hay personas, tanto propietarios (pensemos en todas esos pequeños empresarios que todos conocemos) como trabajadores (con sus incertidumbres y sus circunstancias personales de ingresos/gastos y ahorros/préstamos).

Durante 2020 dos de los términos más recurrentes en las noticias económicas y sobre ayudas a las empresas fueron liquidez y endeudamiento. Este año 2021 hemos empezado a leer sobre solvencia y sobre refinanciaciones y reestructuraciones de deuda.

Nos quedan varios años para volver a los niveles de "normalidad económica" de 2019. Primero hay que recuperar la actividad anterior a marzo de 2020, tardaremos dos o tres años para llegar ahí. Luego habrá que destinar parte de nuestros ingresos a devolver los préstamos solicitados para poder sobrevivir a los primeros meses de la crisis. Dependiendo de los casos, queda un largo camino por recorrer.

Ayudas a las empresas para la liquidez

Por liquidez entendemos la capacidad de poder hacer frente a nuestros compromisos de pagos diarios. Ninguna empresa está exenta de afrontar momentos de dificultades transitorias. Durante algún tiempo podemos tener pérdidas en nuestros negocios, es decir, ventas o ingresos insuficientes para cubrir todos los gastos. En estos casos podemos acudir a nuestra tesorería o ahorros acumulados. Si nuestro negocio, nuestros ingresos, nuestra trayectoria profesional o empresarial son viables la banca puede acudir en nuestra ayuda: nos puede conceder un préstamo para superar esos malos tiempos transitorios porque existe la convicción, la certeza razonable, tanto por la empresa como por el banco que concede el préstamo, de que saldremos adelante.

Si repasamos la legislación del año pasado, los BOE, veremos repetidamente expresiones del tipo: "diversas medidas de garantía de liquidez para sostener la actividad económica ante las dificultades transitorias consecuencia de la situación generada por el COVID-19". El objetivo era aportar liquidez para superar una situación "transitoria". Y se concedieron los créditos que fueron necesarios, contando para ello con el aval del Estado (ICO) y la colaboración de los bancos. Unos bancos que en la anterior crisis de 2008 fueron señalados como parte del problema y ahora estaban totalmente decididos a ser parte de la solución y recuperar la confianza de sus clientes.

Hay que reconocer la rapidez con la que Europa y sus gobiernos acudieron en ayuda de sus ciudadanos y empresas. En el caso español, por ejemplo, el 18 de marzo ya se publicaba el Real Decreto-ley 8/2000 que aprobaba una línea de avales de hasta 100.000 millones del ICO para aportar liquidez a las empresas y autónomos. Los bancos podían conceder préstamos para ayudar a las empresas y estos préstamos contaban con la garantía para el banco del aval del ICO por el 80% del importe concedido. Recordemos que el confinamiento comenzó en España el 15 de marzo.

En total, se han autorizado líneas de avales por 140.000 millones de euros. En conjunto, todas las ayudas acordadas en 2020 ascendieron a un 20% del PIB, entre moratorias bancarias, fiscales y de Seguridad Social, líneas de avales públicos, subvenciones directas y otro tipo de medidas.

Liquidez y endeudamiento, por tanto, protagonistas de 2020. Llegamos a 2021, la pandemia continua, y nos enfrentarnos a nuevos retos: las empresas y autónomos empezamos a tener problemas de solvencia y de sobreendeudamiento, necesitamos reestructurar nuestra deuda porque no tenemos capacidad de devolución.

Ayudas a las empresas. Cómo evitar el cierre de una actividad viable: hablemos de solvencia

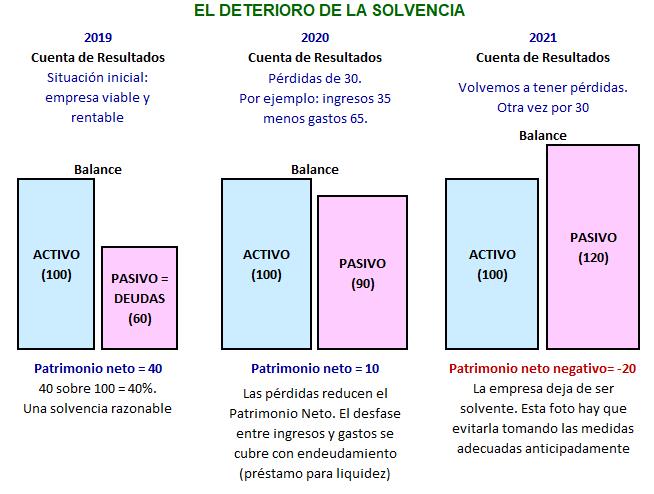

Podemos definir la solvencia como la capacidad para soportar pérdidas. El objetivo fundamental de los estados financieros es reflejar "la imagen fiel" de las empresas, utilizando para ello el balance y la cuenta de resultados. El resultado neto de la empresa se traslada al patrimonio neto en el balance. La diferencia entre el activo (bienes y derechos) y el pasivo (deudas) es el patrimonio neto. Un elevado patrimonio neto permitirá soportar algunos años de pérdidas. En el momento en que el patrimonio neto se vuelve negativo quiere decir que sus deudas son mayores que el activo. La empresa entra en situación de "quiebra técnica". Es insolvente. Nadie concederá ningún crédito a una empresa en estas condiciones. Ni los bancos ni los proveedores habituales de su actividad. Una empresa en quiebra técnica es muy probablemente una empresa llamada a desaparecer.

¿Cuáles son las medidas para evitar el cierre de una actividad viable y evitar la "foto" que vemos en el gráfico?

- En primer lugar, aportar liquidez para cubrir el primer golpe y poder atender los gastos que persisten cuando los ingresos se paralizan.

- En segundo lugar, reducir gastos (aquí entrarían, por ejemplo, los ERTES).

- Si la situación de crisis persiste (lo que está ocurriendo) en tercer lugar tendremos que reestructurar la deuda, acudiendo, por ejemplo, a carencias en el pago del principal de los préstamos.

- En una situación límite se hace necesario aportar "patrimonio neto", o bien por parte de los propietarios o por parte de entidades públicas o incluso por los propios bancos acreedores.

- Otras medidas en una situación límite son las transferencias directas o subvenciones (incrementan los ingresos) o la condonación de deuda (las denominadas "quitas").

La primera mención a las ayudas a las empresas en materia de solvencia aparece en el Real Decreto-ley 25/2020 (BOE del 6 de julio) que crea el Fondo de Apoyo a la Solvencia de Empresas Estratégicas. "El objetivo del Fondo es aportar apoyo público temporal para reforzar la solvencia empresarial de compañías no financieras afectadas por la pandemia del COVID-19, que sean consideradas estratégicas para el tejido productivo nacional o regional, por su sensible impacto social y económico, su relevancia para la seguridad, la salud de las personas, las infraestructuras, las comunicaciones o su contribución al buen funcionamiento de los mercados, entre otros motivos". La financiación de operaciones con cargo al Fondo se configura como una intervención de último recurso, una vez constatada la imposibilidad del beneficiario de mantener su actividad sin apoyo público. El fondo se dotó con 10.000 millones.

El Real Decreto-ley 5/2021 mencionado en el primer párrafo de este artículo es el necesario complemento del fondo de apoyo a la solvencia de grandes empresas estratégicas. Esta vez las ayudas se extienden a todas las empresas y autónomos. Es necesario el funcionamiento y mantenimiento de las actividades consideradas viables. Literalmente, nos va la vida en ello: son los empleos e ingresos de millones de personas. Además supone el mantenimiento de la estabilidad de nuestro sistema económico y financiero. El sistema financiero no podría soportar una cadena de impagos de los préstamos concedidos. Y tampoco podría soportarlo el Estado. El sistema fiscal requiere de una actividad económica de la cual que pueda obtener ingresos con los cuales atender el gasto público.

Problemas planteados cuando nos enfrentamos a la solvencia

¿Cuáles son las empresas viables y cuáles las que no tienen futuro?, ¿quién lo decide?, ¿cuánto dinero necesita cada una?, ¿en qué modalidad llega ese dinero? Imposible responder de forma genérica a estas preguntas. Cada empresa es única y diferente. Por todo esto, todas las medidas nos parecerán insuficientes y/o discutibles.

En resumen, estamos inmersos en una crisis de la que tardaremos años en salir. Los gobiernos en todo el mundo no están poniendo freno a las medidas de ayudas a las empresas y ciudadanos. A cada problema se le está proponiendo una solución. Primero fue la liquidez, ahora estamos con la solvencia. Pero seguimos instalados en la incertidumbre. En cualquier caso, la vacunación masiva está en marcha y seguro que acabaremos saliendo del túnel.