Si tienes una empresa, seguro que alguna vez te has preguntado: necesito financiación para mi negocio, ¿qué hago? No hay una única respuesta a esta pregunta: el modelo de empresa y su capacidad de generación de recursos definirán los importes y la forma de financiación, por lo que es importante decidir cuidadosamente todas las opciones.

Antes de solicitar financiación hay que hacerse una reflexión: ¿para solucionar qué necesidad en mi negocio necesito el capital y en qué condiciones podría devolverlo? La pregunta implícita que responde a este planteamiento simple es: ¿para qué quiero el dinero, cuánto y cómo lo voy a devolver?, o dicho en términos financieros, cuál es la finalidad de la operación y cuál va a ser su amortización.

La finalidad del préstamo condiciona la modalidad de financiación y su reembolso, es decir su importe, sus costes, garantías y calendario.

Otro segundo planteamiento que debemos hacernos es si tenemos previsión de nuevas necesidades de financiación a corto-medio plazo, porque las financiaciones actuales determinarán mi capacidad de endeudamiento futuro.

Quizás la respuesta a estas preguntas sean una o varias operaciones con diferentes modalidades y en distintas etapas de nuestra empresa. Si es fundamental obtener financiación para convertir una idea en un proyecto empresarial, conseguirla para sostener el crecimiento, además del funcionamiento corriente de una empresa, puede ser aún más necesario.

Tener un modelo de negocio y de financiación definido y claro es básico para evitar dificultades y la mejor garantía de viabilidad de mi empresa, haciéndolo apetecible a mi inversor.

En caso de duda, cabe preguntarse: “¿prestaría para esto mi propio dinero?”

Sí, y ahora, ¿dónde acudo a buscar financiación para mi negocio?

El mapa de financiación actual abre el acceso a fuentes de recursos muy variadas y que comienzan desde los más cercanos, como los recursos propios, hasta la Bolsa. Nuestro mercado ha crecido, es complejo y en ese recorrido se encuentran hoy todo tipo de inversores e intermediarios.

Mapa de Soluciones para la Financiación de la Empresa. Fuente: Elaboración propia a partir de datos EDUFIEMP

La financiación canalizada a través de la entidad financiera es la opción más tradicional y accesible. El banco nos la ofrece de forma sostenida y adecuada a lo largo de la vida de nuestra empresa, intermedia con otras fuentes de recursos, y aporta ventajas extrafinancieras que lo convierten en el mejor aliado de nuestro proyecto empresarial.

Ventajas que están en relación con la Responsabilidad Social Corporativa y que definen sus valores. Entre ellas y mediante la prestación de servicios de calidad, el banco actúa con un compromiso ético y responsable aportando solvencia y estabilidad de la gestión de los recursos.

El Banco es un socio cómodo para la empresa que aporta valor añadido impulsando mi negocio.

Este valor incluye su participación en Sociedades y Fondos de Capital Riesgo, en los distintos Parques Tecnológicos, la intermediación en convenios con instituciones de reconocido prestigio públicas y privadas, permitiéndole ofrecer soluciones competitivas y a medida del amplio espectro empresarial de nuestra sociedad.

¿Y qué tipo de soluciones puedo encontrar en un banco?

En este marco, la entidad tiene capacidad de asesorar y orientar sus servicios de forma diferenciada tanto a personas emprendedoras que quieran convertir una idea de negocio en una empresa, como a empresarios que busquen nuevas oportunidades para favorecer el desarrollo y consolidación de sus empresas en el mercado.

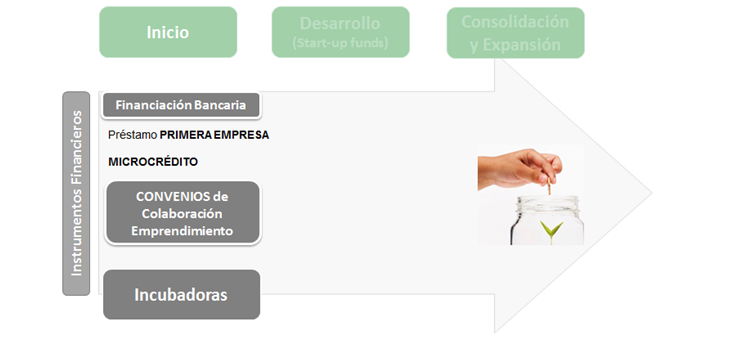

Dentro del mapa de financiación, la ruta a seguir para mi negocio dependerá del modelo de actividad y grado de madurez de mi empresa, porque sus necesidades serán muy diferentes.

Una ruta de primer nivel podría considerarse la financiación para iniciar actividad. En el emprendimiento, los microcréditos y el Préstamo Primera Empresa están diseñados para financiar proyectos viables que requieran impulso financiero. Son operaciones sencillas, de pequeño importe, pero capaces de aportar los recursos necesarios para convertirlo en una empresa real.

El banco también puede favorecer la aplicación de las ventajas financieras y herramientas específicas para la creación de empresas a través de los convenios de colaboración que mantiene con las instituciones públicas y privadas para el emprendimiento.

En un segundo nivel están las empresas en desarrollo. Éstas requieren de recursos para las primeras inversiones y soluciones de gestión para su cartera de clientes y proveedores.

Además de las tradicionales fórmulas de crédito para la financiación del circulante de la empresa, hay productos que aportan soluciones para proveedores y clientes, en sus vertientes de gestión y financiación, como la Gestión de Pago a Proveedores y el Factoring.

Para las primeras inversiones en activos fijos, además el Renting de vehículos, el Leasing mobiliario e inmobiliario completan la gama aportando ventajas fiscales.

Acogerse a los convenios que la entidad mantenga facilita ventajas financieras y además aquellos con Sociedades de Garantía Recíproca ayudan mediante su aval el acceso a la financiación que, si bien no sustituyen la capacidad de pago, aportan viabilidad al disminuir el riesgo.

Una última ruta en función de la madurez de la empresa es aquella que contempla la consolidación definitiva y expansión del negocio, donde además de la ampliación de las líneas anteriores se debe contar con instrumentos financieros eficaces para solventar los nuevos desafíos.

Muy en particular, además de las soluciones de financiación para comercio exterior, como créditos documentarios y seguros de cambio, la entidad financiera presta el servicio de Asesoramiento Internacional que, bajo diversas denominaciones dependiendo de la entidad, realiza una optimización de costes y facilita las herramientas necesarias para gestionar las finanzas de la empresa que alcanza este ámbito.