Para personas no familiarizadas con la Bolsa la imagen que se suele tener de ella es la que llega a través de las películas o de los informativos de televisión. En las películas se fomenta el carácter especulativo de las mismas, y en los telediarios se les hace referencia solo en los días de fuertes correcciones. En el caso del cine, las personas que suelen aparecer en los corros de Wall Street son profesionales histéricos dando órdenes muy excitados y en el caso de los informativos de televisión suelen ser jubilados que parecen echar un rato en la Bolsa como el que va al bingo o al casino para mirar y entretenerse y ver si, de paso, gana algo.

Sin embargo, aunque en muchas ocasiones el cine o los informativos de televisión trasladen esa imagen, lo cierto es que la Bolsa no es un instrumento para especular, ni tampoco un entretenimiento para jubilados. Por mucho que proliferen los blogs, cursos, libros y gurús que aseguren métodos para hacerse ricos en Bolsa en poco tiempo, la Bolsa es simplemente un mecanismo para dirigir el ahorro hacia las empresas cotizadas.

En Bolsa, invertir a largo plazo compensa el riesgo

Nunca se debe perder esta esencia de la renta variable. La Bolsa permite a los ahorradores ser accionistas de empresas cotizadas de cualquier parte del mundo. Al igual que un empresario no crea una empresa para hacerse rico en dos meses, en la renta variable es esencial adoptar una perspectiva de largo plazo. A corto plazo sí que el comportamiento de la Bolsa se asemeja a un casino, pero a largo plazo las rentabilidades compensan sobradamente el riesgo.

Como dice el refranero español, “más corre el galgo que el mastín, pero cuando el camino es largo, más corre el mastín que el galgo”. Por eso, el secreto para obtener el máximo partido de la renta variable es pensar en el largo plazo, pensar en ser accionista de las mejores empresas cotizadas, en vez de ser un especulador. A largo plazo las economías crecen, y las empresas bien gestionadas crecen a tasas superiores a las de las economías en las que operan. Ser accionista de estas compañías posibilita unas rentabilidades atractivas, a un coste mucho más bajo que el de crear tu propia empresa.

Sí. La Bolsa también es para jóvenes

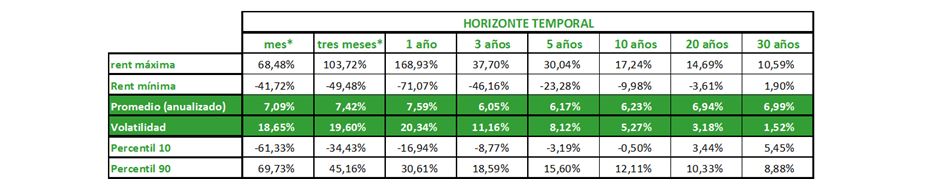

En este sentido, mientras antes se empiece a invertir en renta variable, más probabilidades de éxito, por lo que la Bolsa sí es para jóvenes. Veamos un ejemplo real: En la siguiente tabla mostramos las rentabilidades obtenidas en el índice S&P500 desde 1927. En el histórico se contempla, entre otros, el crack del 29, la segunda guerra mundial, la crisis del petróleo de los 70, la crisis de las punto.com y la crisis financiera de 2007.

Las rentabilidades anualizadas promedio en todos los plazos de inversión se sitúan entre el 6% y 7,5%. Sin embargo, mientras que a corto plazo, los resultados son binarios (casi misma probabilidad de pérdida que de ganancia), conforme ampliamos el plazo menos probabilidad de pérdidas. A 30 años, aún habiendo entrado en el peor momento del último siglo, se habría ganado entre un 1,9% anualizado (un 76%) y un 10,59% anualizado (2.048% punto a punto).

Estos resultados incluso se pueden mejorar si se realizan aportaciones periódicas. Si hacemos el ejercicio de una persona de 25 años que aporta 300€ todos los meses a un fondo de inversión de renta variable durante 40 años (hasta la jubilación) los resultados son sorprendentes.

Ejemplo de inversión en Bolsa con el fondo con más historia

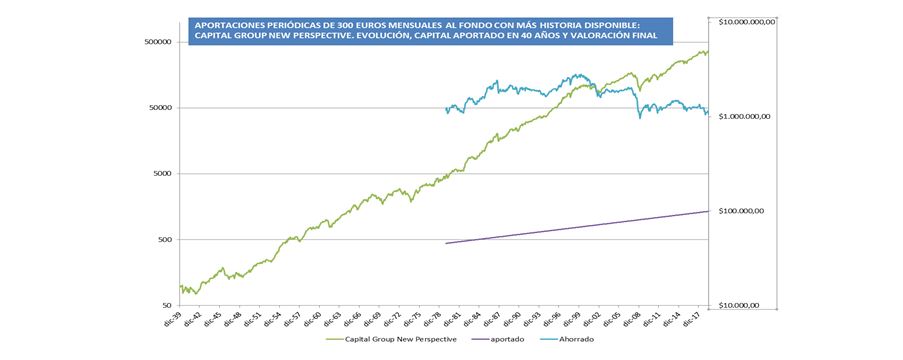

Veamos un ejemplo práctico: para los cálculos hemos usado el fondo de inversión de renta variable global con más historia, el fondo Capital Group New Perspective (fondo norteamericano desde 1940). Un partícipe que se jubilase este mes y hubiese aportado todos los meses 300$ -el liquidativo del fondo es en esta divisa- (teniendo en cuenta una inflación del 2% anualizada, habría empezado aportando 135$ hace 40 años), habría acumulado unas aportaciones de 99.379$. Esta inversión, en el fondo comentado valdría hoy nada menos que 1.067.899$. Con este patrimonio ahorrado, se podría generar una renta mensual de 20 años (esperanza de vida una vez alcanzada la jubilación) nada menos que de 4.450$.

La rentabilidad anualizada de estas aportaciones en el fondo en estos últimos 40 años ha sido del 6,12%. Desde 1940 habría el sistema de aportaciones periódicas habría ofrecido rentabilidades entre el 5,8% y el 8,72%, justo las rentabilidades medias de la renta variable a largo plazo. Cualquier ahorrador que hubiese realizado las aportaciones periódicas de 300$ (teniendo en cuenta inflación) desde 1940 habría obtenido un ahorro en el fondo, al cabo de 40 años, entre 950.000$ y 2.800.000$, tal y como se aprecia en el siguiente gráfico:

Por tanto, aunque suene más glamuroso decir que la Bolsa es un instrumento de inversión para ricos, o cumple meramente fines especuladores, o que se puede perder mucho dinero en ella, lo cierto es que la renta variable es el instrumento más rentable a largo plazo.

Acompañamiento profesional para invertir en Bolsa

Eso sí, a modo de aclaración, cuando me refiero a la Bolsa no lo hago sobre un valor en concreto, sino a un índice bursátil o a un fondo de inversión. Muy probablemente los valores en los que invertiría en el 1979 el joven de 25 años que se jubile hoy, han podido quebrar o no exista ni siquiera el sector al que pertenecían. Habría que invertir en los líderes del mercado en cada momento y, además, hay que vigilar la fiscalidad de la inversión. Por eso, para una persona con interés inversor la mejor opción sería invertir a largo plazo a través de un fondo de inversión de renta variable lo más global posible y, por supuesto, no lanzarse en solitario a invertir en Bolsa: el acompañamiento profesional es importante. Y si en vez de con 25 años se comienza realizándole aportaciones al hijo que hace la comunión, o al que acaba de nacer, quizás este sea el mejor regalo que pueda hacérsele.

Así que, en respuesta a la pregunta formulada en el titular de este post: sí, la Bolsa también es para jóvenes.