El 24 de febrero de 2022 Rusia invadió Ucrania, generando un conflicto bélico que ha cambiado sustancialmente el contexto internacional. Además de la tragedia humana que supone y sus elevados costes sociales, este conflicto tendrá un significativo impacto sobre la economía global cuyo impacto -por el momento- es difícil de cuantificar, ya que dependerá en gran medida de la evolución del enfrentamiento, del impacto de las sanciones económicas sin precedentes a Rusia (algunas ya impuestas desde 2014, en respuesta a la anexión ilegal de Crimea) y de otras posibles medidas futuras.

Situación económica antes de la invasión

A lo largo de 2021 se produjo una intensa recuperación económica tras la severa contracción producida en 2020 como consecuencia de la pandemia. No obstante, en el último tramo del ejercicio se atendió a una cierta desaceleración del ritmo de crecimiento, que se ha prolongado a principios de 2022, motivada, en gran medida, por el importante aumento de los precios a escala global, las perturbaciones en la oferta y la irrupción de la nueva variante del coronavirus –ómicron.

Pese a estos condicionantes se preveía que la economía europea recuperase el impulso a lo largo de 2022 a medida que la oferta se fuese normalizando y se moderasen las presiones inflacionistas (más persistentes de lo previsto inicialmente), apoyada en la mejora de los indicadores del mercado laboral, el mantenimiento de unas condiciones de financiación todavía favorables y la ejecución de los fondos del Mecanismo de Recuperación y Resiliencia. De hecho, a comienzos de febrero, la Comisión Europea estimaba que la Unión Europea crecería un 4,0% en 2022 y casi un 3,0% en 2023.

Efectos del conflicto sobre la economía

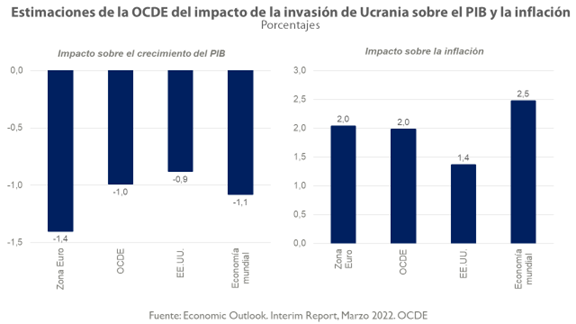

La OCDE, en una primera estimación, anticipa que el crecimiento económico global en 2022 será en torno a un punto porcentual inferior al inicialmente esperado como consecuencia del conflicto, mientras que la inflación, que ya partía de niveles elevados a principios de año, podría ser al menos otros dos puntos porcentuales (p.p.) más alta de lo que hubiera registrado se no haberse producido este shock.

Sin duda, el impacto más grave lo sufrirá Ucrania (según el Fondo Monetario Internacional, la caída del PIB podría situarse entre el 25-35%), en tanto que Rusia podría registrar también una dura recesión, pero toda Europa sufrirá el impacto de esta invasión, teniendo en cuenta las interdependencias entre las economías, estimando la OCDE un mayor impacto en el caso de la Zona Euro que en la economía mundial.

Así, y según las últimas proyecciones del BCE, que incorporan una primera evaluación de las implicaciones de la guerra, el crecimiento de la Zona Euro en 2022 podría ser del 3,7%, 0,5 p.p. menos de lo estimado en diciembre.

Por su parte, la inflación prevista para este año se ha revisado significativamente al alza, hasta el 5,1%, casi 2 p.p. más de lo estimado a finales de 2021, revisándose hasta el 2,6% la inflación excluidos la energía y los alimentos, aunque a largo plazo se espera que las expectativas de inflación se sitúen en torno al objetivo del 2%.

No obstante, en un escenario más adverso, en el que se produjese un aumento más acusado de los precios de la energía y de los alimentos, y un mayor retroceso del comercio y la confianza, el crecimiento previsto del PIB podría reducirse hasta el entorno del 2,5%, aumentando la inflación hasta un posible rango del 6-7%.

En este contexto la OCDE considera que se necesitan medidas fiscales temporales para amortiguar el impacto de esta crisis sobre los consumidores y las empresas, especialmente para aquellos más vulnerables.

Implicaciones comerciales e impacto sobre precios y suministros

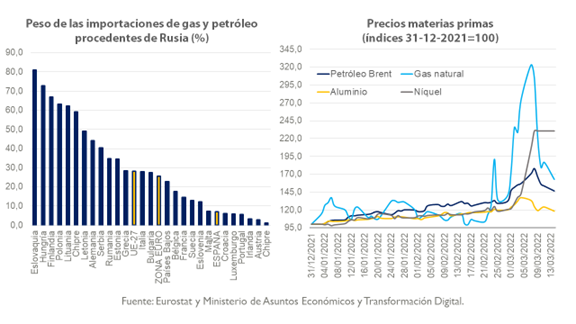

Las relaciones comerciales con Rusia son clave para valorar el impacto económico de este conflicto bélico. La UE es el mayor socio comercial de Rusia, y Rusia es el quinto mayor socio de la Unión, con alrededor del 5% del comercio total de mercancías de la UE con el resto del mundo.

En torno a un 40% del gas que importa la UE procede de Rusia, siendo ese porcentaje mucho mayor en países del este y centro de Europa (Alemania, Finlandia, Hungría o República Checa), así como casi una cuarta parte del petróleo, siendo también Rusia y Ucrania claves en materias primas estratégicas para uso industrial y alimentario (aluminio, níquel, paladio, trigo, maíz, girasol…). En este sentido, Rusia y Ucrania representan alrededor del 30% de las exportaciones mundiales de trigo, el 20% de las de maíz, fertilizantes o gas y el 11% de las de petróleo.

Los problemas de abastecimiento de trigo, maíz o fertilizantes podrían generar dificultad en las cadenas de suministro alimentario en el mundo, y el aumento de los precios de los metales podría afectar a la actividad de una amplia gama de industrias (fabricación de aviones, automóviles o chips).

Por tanto, el impacto por países será desigual, y en este caso la economía española estaría menos expuesta que otras europeas, al ser uno de los países que menos depende del gas y petróleo rusos (en torno al 10% de las importaciones de gas proceden de Rusia y menos del 6% del petróleo). Asimismo, el peso del comercio de mercancías con Rusia y Ucrania es inferior al del conjunto de la UE.

No obstante, el fuerte aumento de los precios del petróleo, el gas y la electricidad perjudicará a los sectores más intensivos en el uso de la energía (transporte, metalurgia, pesca, industrias extractivas…), y la escasez de algunas materias primas y de metales industriales afectará también a la industria manufacturera y el sector agroalimentario. Así, la economía española se vería afectada por el mayor tensionamiento de las cadenas de suministro globales y el impacto sobre el consumo privado de la elevada incertidumbre e inflación, al tiempo que el menor dinamismo de los países de nuestro entorno podría incidir en el ritmo de crecimiento de las exportaciones o el turismo.

Según las primeras estimaciones del Panel de FUNCAS (marzo de 2022), la previsión de consenso de crecimiento del PIB para 2022 se ha recortado hasta el 4,8%, 0,8 p.p. menos que en el anterior Panel (enero de 2022), aunque algunos panelistas aún no han modificado sus previsiones para incorporar el impacto de la guerra. Si solo se tienen en cuenta las respuestas de los que sí han incorporado dicho impacto, la previsión media se situaría en el 4,6%.

Implicaciones financieras

En el ámbito financiero, y aunque la exposición financiera a Rusia y Ucrania de las entidades bancarias y empresas europeas es, en general, muy reducida (más aún en el caso de España), desde el inicio de la invasión se ha observado un incremento de la volatilidad en los mercados financieros, produciéndose fuertes descensos en los mercados bursátiles de la Eurozona, más intensos en Alemania e Italia, por su mayor exposición relativa a Rusia.

Asimismo, se ha observado un aumento de los costes de financiación en los mercados de capitales, así como un incremento en las primas de riesgo de los países periféricos.

Por otra parte, y aunque ya anticipaba medidas de estabilidad monetaria ante el repunte de la inflación, la Reserva Federal de EE.UU. (Fed) ha subido los tipos de interés un 0,25% (la primera subida desde que se iniciara el conflicto de las seis previstas hasta final de año), mientras que el Banco Central Europeo (BCE) ha avisado que la eventual subida de tipos de interés en la Eurozona todavía se retrasará unos meses.