Qué diferencia hay entre un préstamo y un crédito. Aunque se trata de productos financieros diferentes, las palabras préstamo y crédito, en el lenguaje coloquial e incluso en ámbitos más técnicos, como pueda ser el jurídico, son prácticamente equivalentes.

Por ejemplo, la primera acepción en el Diccionario de la Real Academia Española de “crédito” es “cantidad de dinero u otro medio de pago que una persona o entidad, especialmente bancaria, presta a otra bajo determinadas condiciones de devolución”. Otro ejemplo: una ley trascendental para los consumidores de préstamos hipotecarios, es decir, para casi todos nosotros durante algunos años de nuestras vidas, se denomina “Ley de contratos de crédito inmobiliario”.

Una vez que nos podemos quedar tranquilos con la certeza de que podemos usar ambos términos indistintamente, resulta conveniente conocer la diferencia entre un préstamo y un crédito cuando nos referimos a ellos como productos financieros.

¿Qué es un préstamo?

Un préstamo se define como un contrato en virtud del cual una entidad financiera (“prestamista”) entrega a su cliente (“prestatario”) una cantidad determinada de dinero (“capital”, “principal”) a cambio de su devolución en un determinado plazo y según unas condiciones pactadas, conllevando el pago de los correspondientes intereses.

Normalmente la forma de pago de los préstamos es mensual, pagándose el primer recibo justo al mes siguiente de la firma. Los recibos son siempre iguales, incluyéndose en ellos tanto el interés (que técnicamente es el precio del dinero) como una parte del capital prestado. Esta forma de pago se denomina “sistema de amortización francés”. Es interesante tener en cuenta que en cada recibo se pagan intereses solo por el capital pendiente en cada momento. Por esta razón en cada recibo mensual se va pagando cada vez menos intereses, porque cada mes se debe menos capital. La diferencia entre el importe total de la cuota y los intereses correspondientes es la parte que se destina a ir pagando capital del préstamo.

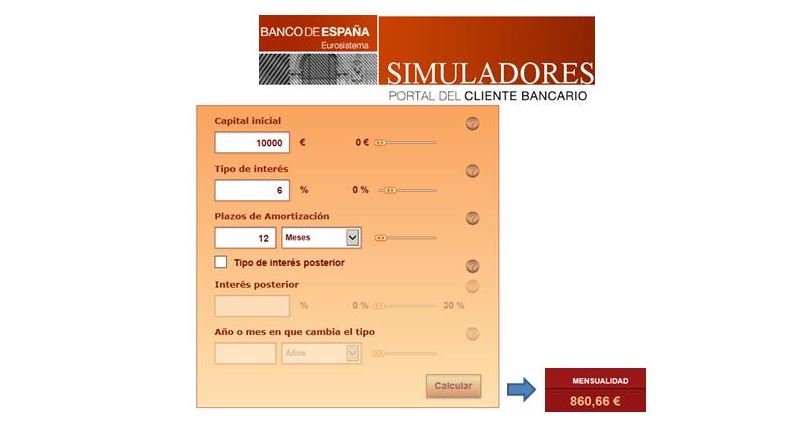

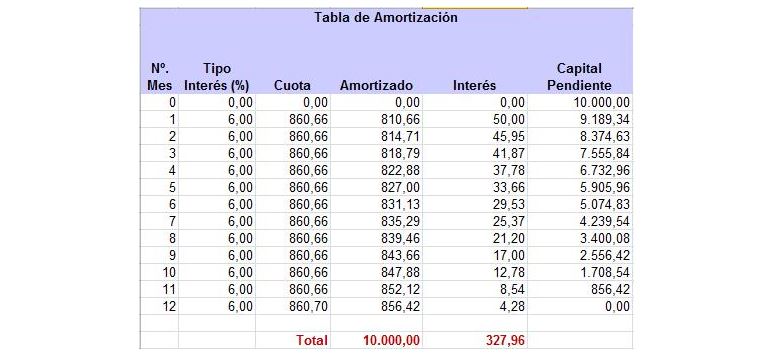

Si suponemos un préstamo de 10.000 euros a un plazo de 12 meses y tipo de interés del 6,0%, la cuota resultante será de 860,66 €. El importe de la cuota se puede calcular, por ejemplo, en los simuladores disponibles en las webs del Banco de España o Edufinet. Si suman los intereses de todas las cuotas el importe total será de 327,96 €. Es decir, no serán los 600 € (un 6% sobre 10.000 euros) que algunos lectores esperarían. Esto es precisamente por lo comentado de que solo se cobra interés por el capital prestado en cada momento.

No todos los préstamos se ajustan a la definición expresada más arriba. En algunos casos los préstamos se pueden ir disponiendo poco a poco. En otras ocasiones, no se empieza a devolver el capital desde el principio sino después de lo que se denomina un periodo de carencia.

Para el primer supuesto pensemos en un particular que se vaya a construir una casa. O en grandes proyectos de inversión como una autopista de peaje. Lo lógico en estos casos es ir disponiendo de la financiación conforme vaya avanzando la inversión. El prestatario, por un lado, se evita pagar intereses por un dinero que no ha utilizado. Por parte del banco, se garantiza que sus fondos se van destinando exclusivamente a la finalidad prevista.

En el segundo supuesto estamos ante la modalidad de préstamo con periodo de carencia. Esto significa que durante un periodo inicial (seis meses o uno o dos años) el prestatario solo paga intereses y no capital. Esta modalidad se justifica ante nuevas inversiones que requieren de un periodo de rodaje. Se espera durante la fase inicial de inversión y arranque y cuando se empieza a generar ingresos recurrentes se comienza a pagar también el principal del préstamo. Conviene tener presente que no existen periodos de carencia para los intereses, solo se conceden para el capital.

¿Qué es un crédito?

Mientras que los préstamos son utilizados tanto por particulares como por empresas, las cuentas de crédito son utilizadas por las empresas, profesionales y autónomos.

Con un significado específico, un crédito es un contrato en virtud del cual la entidad financiera pone a disposición del cliente (denominado “acreditado”) una determinada cantidad de dinero máxima (“límite del crédito”) durante un período concreto (normalmente un año), a cambio del pago de intereses (por los importes dispuestos) y de una serie de comisiones (normalmente de apertura y de disponibilidad).

Desde un punto de vista funcional, los créditos son instrumentos financieros que se utilizan por las empresas para la financiación de sus necesidades de capital circulante: financiación de compras y de existencias, financiación de cuentas a cobrar de clientes, etc.

Las cuentas de crédito, por tanto, son productos muy habituales para las empresas. Para los bancos, desde un punto de vista de riesgos, conceder cuentas de crédito a sus clientes les permite conocer bastante bien sus negocios. El funcionamiento operativo es idéntico al de una cuenta corriente. Por tanto, los movimientos diarios de estas cuentas son un reflejo de la actividad diaria de la empresa: cobros, pagos, domiciliaciones, clientes, proveedores, etc.

Al igual que sucede con los préstamos, el banco cobra intereses exclusivamente por el capital dispuesto. En el caso de los créditos los intereses se van calculando día a día según los importes dispuestos. Además del interés, los bancos cobran una comisión por el saldo medio no dispuesto (“comisión por disponibilidad”).

Los bancos buscan atender las necesidades de financiación de personas y empresas. Las diferencias entre un préstamo y un crédito han quedado explicadas en este artículo. Muy diferentes unos de otros en los detalles, aunque en el lenguaje coloquial e incluso profesional se utilicen ambas palabras para un mismo concepto.